行业观察:解析当下汽车市场现状及未来趋势

发布日期:2020-09-28 浏览次数:1629

无论是制造业还是服务业以及其他行业,疫情对此都造成了一定的冲击,而汽车行业也受到了疫情的影响。在这种全球受疫情席卷的大环境中,汽车企业如何改变战略,攻克难关,是非常关键的。那么,我们来看看以下目前汽车市场现状及未来趋势。

一.1-8月汽车市场变化情况

1. 1-7月汽车销售情况

首先分析一下1-7月的数据,总体上看,从4月份开始,汽车就已经进入到政策层面,此数据是属于批发销量,同比累计增长汽车是-12.7%,乘用车跌-18.4%,但是今年商用车是已经是14.3,所以今年商用车的发展可能会比较好。尤其是1-7月份相比去年,半挂牵引车增长是45.3%。

所以从总体数据看出,目前汽车生产和经营这块其实还是发展相对不错的。这与国家的政策和相关的投资可能存在相关性。但是消费的数据上乘用车呈现负的趋势。

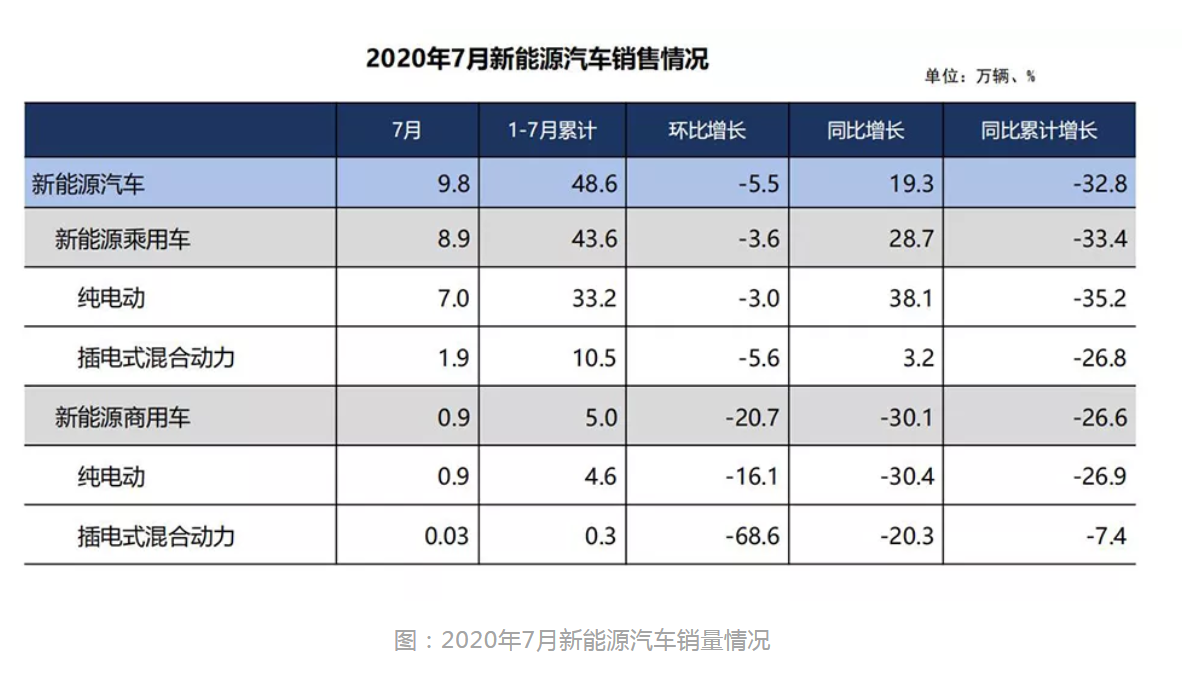

2. 新能源汽车销售情况

新能源1-7月份,7月份当月销售9.8万台,1-7月份累计48.6万台,相比去年是-32.8%。在预测这个数字的时候,特斯拉还未国产化,去年年底预测今年特斯拉的销售情况就是10万台往上。

数据分析结果显示:特斯拉所拉拢的客户不是中国目前新能源汽车的客户,拉拢的更多是奔驰的GLC,GLA和宝马3系这样的客户。X1、3系这样的客户。特斯拉在美国市场也是表现出这样的形势的。

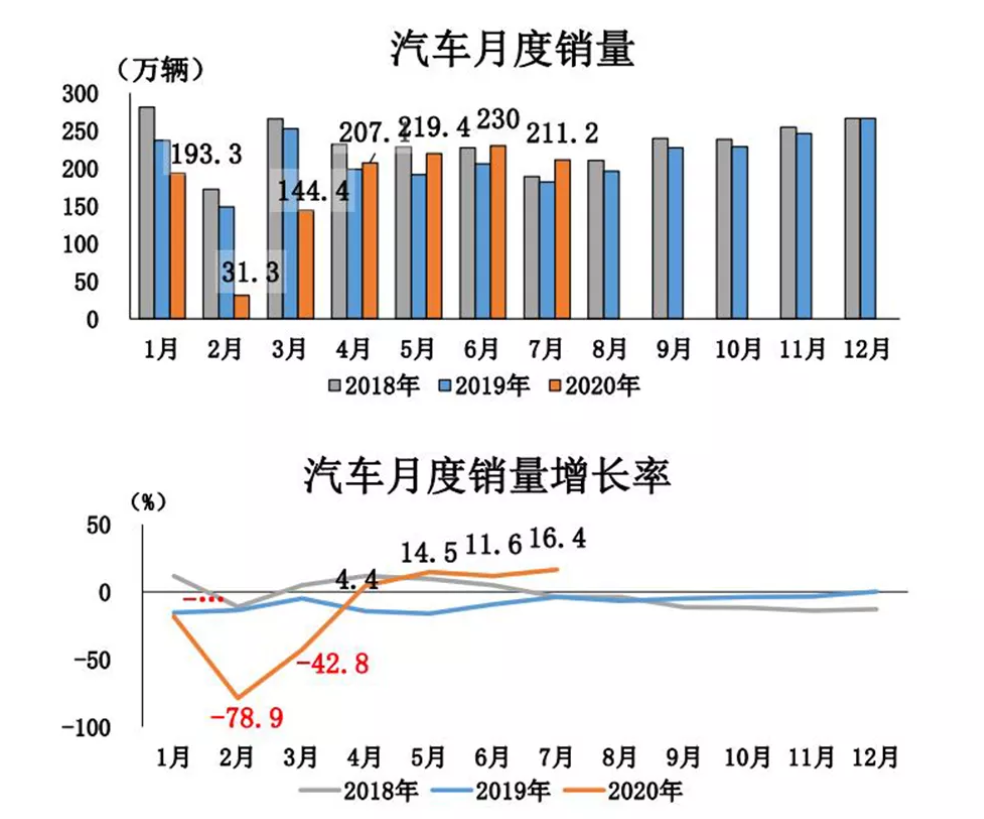

3. 7月汽车产销同比继续保持增长

通过两个图比较,右上角的图汽车月度销量4月份开始最右边这条红色的柱子就是高于去年中间的这条蓝色的柱子,4月份开始汽车都是比较好的反弹。

下面是一个月度的增长率,2月份是最长,跌到-78.9%,从3月份还有一个-42%左右,到4月份正的,5月份14.5%,6月份16.6%,7月份16.4%,8月份大概在11%。现在来看这个反弹的趋势还是非常好的。

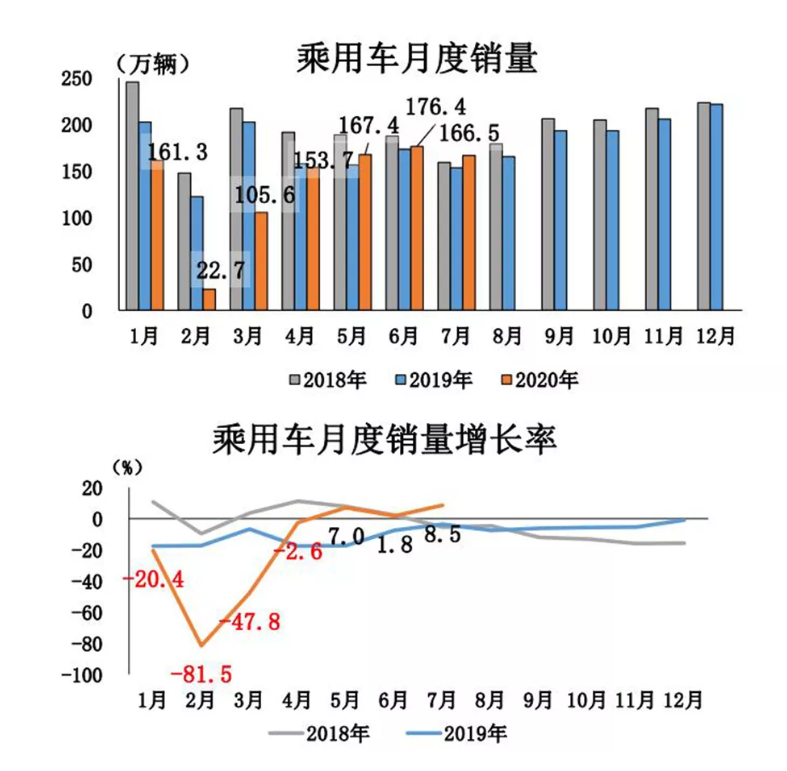

4. 1-8月乘用车产销同比保持增长

从乘用车的情况来看,要比整体的稍微长一点。增速也是相对来说比较低的,5、6、7月的增速也很高。

从具体的车型来看,SUV还是最好的,轿车都是下降了20%多,而只有SUV就下降了10%左右,并且SUV已经数量超过了轿车。

而8月,中国品牌乘用车销量环比和同比均呈增长,共销售65.5万辆,环比增长12.0%,同比增长6.3%,占乘用车销售总量的37.3%,占有率比上月提升2.2个百分点,延续了上月增长趋势。8月,中国品牌轿车、SUV和MPV市场占有率分别为20.5%、48.0%和68.7%,市场占有率同样延续了上月增长势头。

在主要外国品牌中,与上月相比,日系和法系销量有所下降,其他外国品牌均呈增长,其中美系增速更为明显;与上年同期相比,法系和韩系乘用车销量下降较快,其他外国品牌均呈增长。

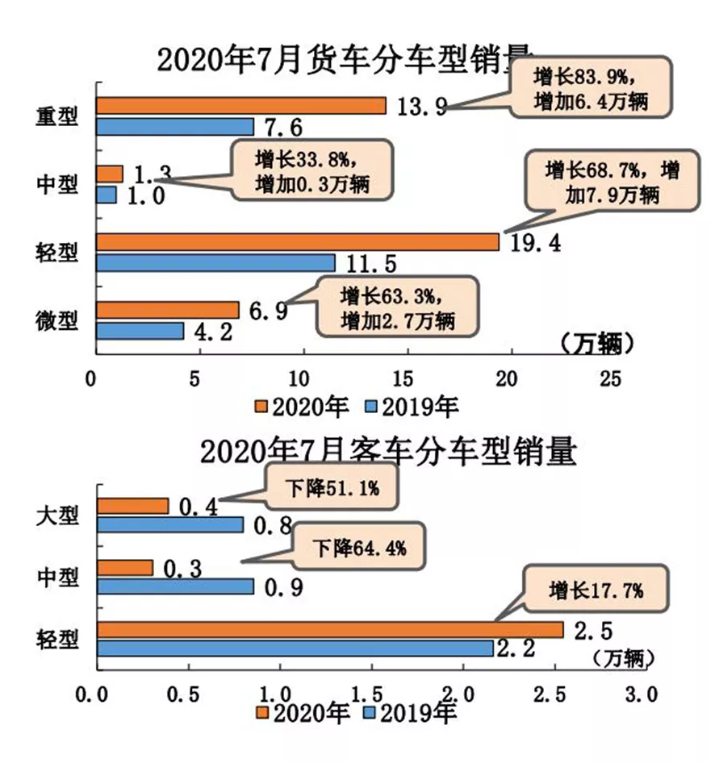

5. 商用车产销同比呈现大幅增长

数据显示:商用车里面的货车全线都是正增长。橘色的柱子都比蓝色的柱子长,重型、轻型这是最大的。

而客车呈现出来的情况基本上还是在下降,唯有一个是轻型。轻型的客车处于增长的,轻型的货车也在增长,所以这个原因和今年的一部分就业有关系。

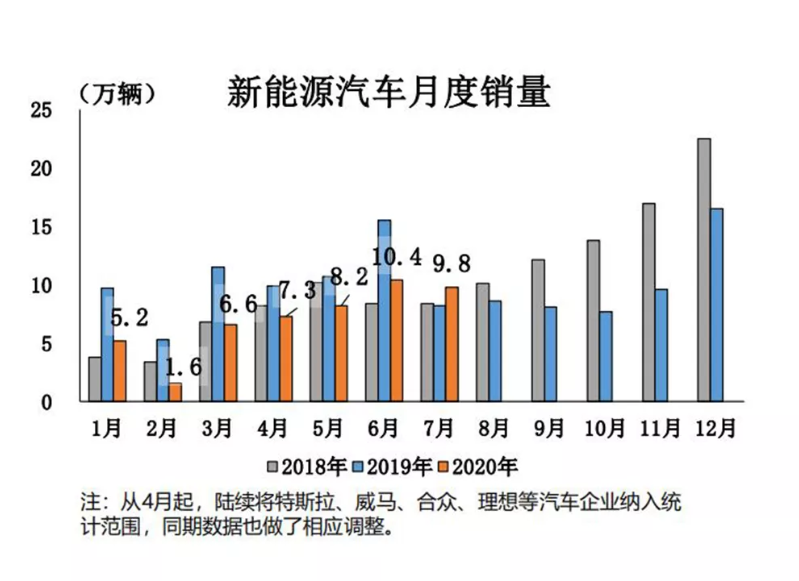

6. 新能源汽车产销同比增速由负转正

新能源汽车数据显示:7月份数据上是超过去年。因为补贴的政策,到6月份的时候是最高,前6个月还是执行原来的一些政策。而在6月份以后,新能源数据开始下跌。

但是今年7月份超过去年,并且从橘色的柱状图来看,基本上是稳定的慢慢在往上涨,所以虽然在下滑38点但是协会认为还是慢慢的见好,这个可能与企业的战略调整有所关系。

新能源有两个市场:

一个市场在于目前有厂家说为了发展要向相对高端化发展特进特斯拉Model3,大概续航历程500公里以上,B级车里面作为未来大家正常的传统车的替代,确实这里面有电池成本的问题。

而另一个市场在于10万以下的汽车,也称为“农村市场”或者说家庭的第二台车市场正往这个方向发展。而且商务委也在推动新能源车下乡的发展。

依靠企业自己让利的同时,也依靠地方政府的相关政策,协同商务委和协会共同搭台,帮助大家推广,所以现在相对来说企业的积极性也比较高。

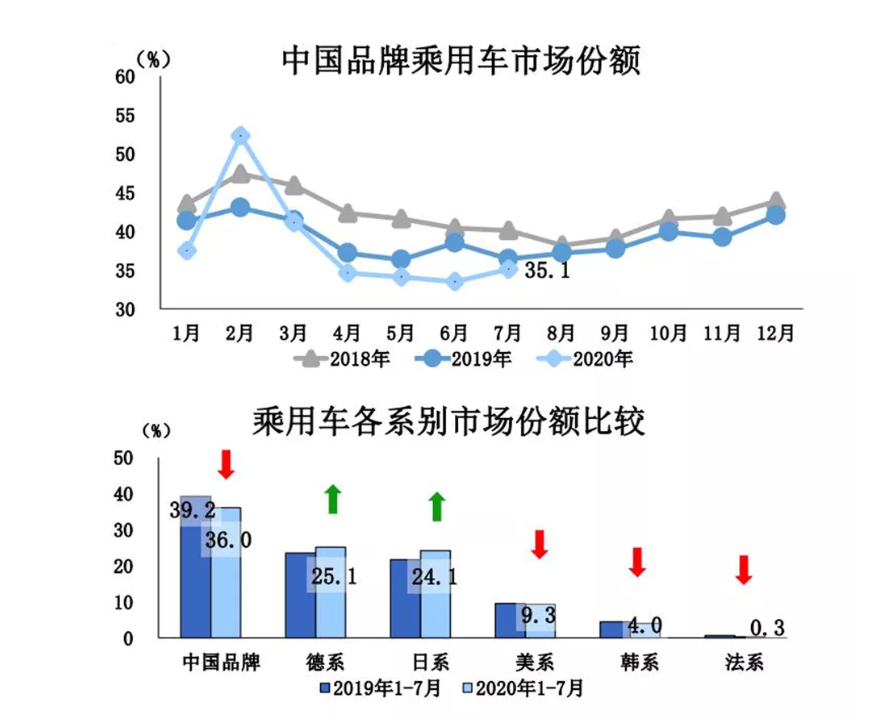

7. 中国品牌乘用车市场份额环比增长

中国品牌的7月份开始略有上升,7月份单月是增长了1.7个百分点,浅蓝色的线7月份市场占有率35.1%,比4、5、6月份都适当的高一点,最高是2月份。

那么,2月份的销售本身就跌了78%左右,谁在买车?

可以说是中国相对来说收入比较低的这种群体。因为相对富有的人在疫情期间想购入车辆但不敢前往4S店。所以在2月份的时候中国品牌市场占有率已经超过50%。

而国内疫情缓和,实体代购的人是属于买合资车相对富有的人,所以一旦释放出来,从4月份开始正增长,4、5、6月份都是在买合资品牌的车,所以自主品牌的份额就下降了。

下面这张图表中的德系和日系的品牌,这两条绿色都是增长,剩下的中国品牌以及美系、韩系、法系全部是下降的,这个说明什么?

说明品牌和口碑的作用。德系在中国一直是质量比较好的,所以消费者还是愿意去购买,日系同样也是故障少,比较耐用,饱和率高这是大家对日系车的评价。 从现象上看,在经济越困难的时候,大家越会买实在、质量好的汽车,这就是一个很标准的验证。

二、1-8月疫情变化情况

1.疫情的变化趋势

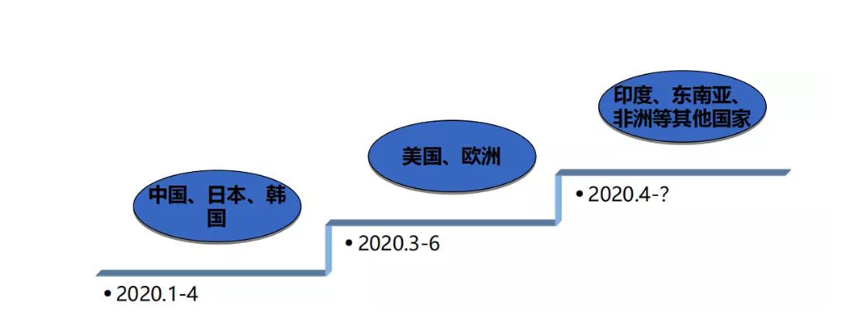

1-4月份疫情分布主要是在东亚,3-6月份于欧美爆发,4月份往后可能就是现在的印度、东南亚、非洲以及南美等等这样一些国家。

6月8日世卫组织总干事谭德赛发表观点:到现在为止没有任何一个国家可以松懈,全球的局势还在恶化。并且指出6月7日新增的病例中75%来自10个国家,大部分集中在美洲和南亚。

三、1-8月政策情况

习主席在两会上提到,满足国内的需求作为未来的落脚点和出发点,这就是所谓的“内循环”。要打通生产、分配、流通、消费的各个环节,形成以国内大循环为主体,国内国际双循环相互促进的新发展格局。

重点在于国内大循环为主体,这个是对未来的判断。

受疫情影响,为稳定汽车消费,推动汽车产业健康发展,上半年中央政府出台了以下相关政策:

1. 新能源汽车推广2. 新能源汽车购置税优惠3.二手车企业增值税优惠4.新能源汽车补贴5.稳定汽车消费

目前四点形势判断:

1. 加快形成以国内大循环为主体、国内国际双循环相互促进的新发展格局。2. 加快提高我国科技创新能力的紧迫性。3. 高举构建人类命运共同体旗帜,坚定不移的维护和引导经济全球化。4.创新主动权、发展主动权必须牢牢掌握在自己手中。

四、下半年汽车市场预判

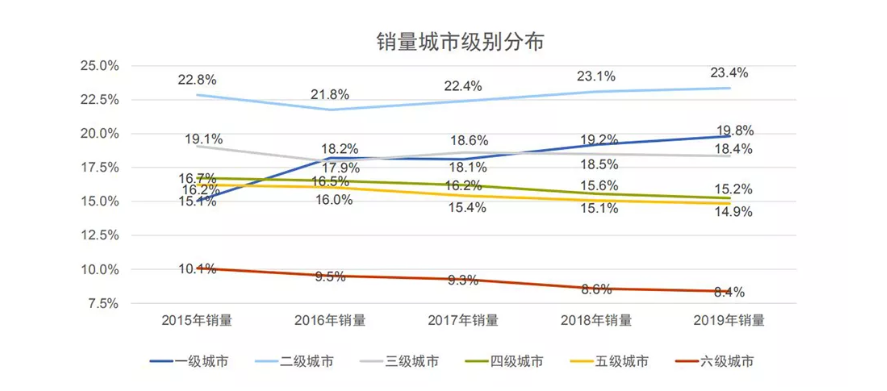

1. 1-6线城市,连续5年汽车销量变化情况

连续五年的汽车销量变化:一到六线的城市,最上面是二线城市,深蓝色是一线城市,灰色是三级城市,最上面的三条线差不多持平和往上走。

也就是说一到三线的城市我们的销量所占比是越来越大的。

在这个期间,绿色是四级城市,橘色是五级城市,红色是六级城市。

这三条线无一例外从2015年开始到2019年仍是下滑,低端的消费是在下滑的。

在转型期其实底层承担的压力更大,他们失去了工作所以他们的销售能力和购买能力是下降的,四到六级城市是下降的,包括今年疫情影响到这样的程度豪车还是正增长。就是一二线城市的消费能力好像还没有受影响,但是下面的城市是受影响的。

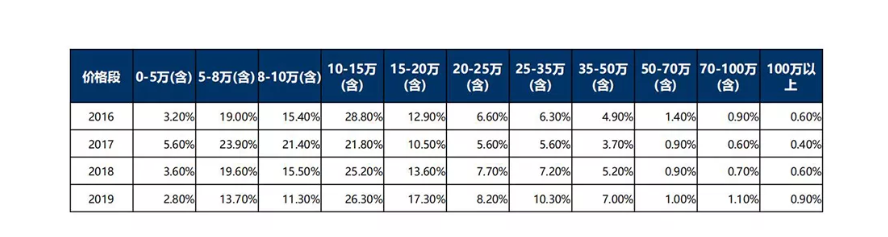

2. 连续4年消费者上网查询主要汽车价格变化

从图表上看,5万以下的是逐年降低。5-8万的逐年降低,8-10万的也是逐年降低,10-15万的处于稳定状态。而15-20万大家看一直是从上到下是上升。

这就意味着网点击感兴趣车的点击量中,豪车、跑车是在上升的,而低端的这种15万以下的是在下降。这也说明了我国面临消费升级的情况。

另外,低端的购车人群受到了影响,因为大的汽车更多是换的需求,新增需求在于低线城市和广大农村,如果这批人收入受损,它的增长就会掉下来,这个和什么有关?和中国宏观经济有直接的关系。。

3. 新冠疫情对国内汽车市场的影响

市场受到的影响:

1. 销售受阻,反弹减弱2. 对相关行业的冲击3. 对外贸加工企业的冲击4. 汽车出口下降

除以上的影响以外,也存在有利的因素:

1. 发展趋势:618金融论坛上提到,总体来说中国经济形势正逐步向好的方向转变,各类经济指标出现边际改善。国内循环为主,国内国际双循环相互促进的格局正在形成。

2. 消费复苏:618天猫下单也是非常好的,另外就是中央和地方的多项政策支持可能刺激到汽车的消费。

3. 政策扶持:中央和地方政府出台的多项政策支持。

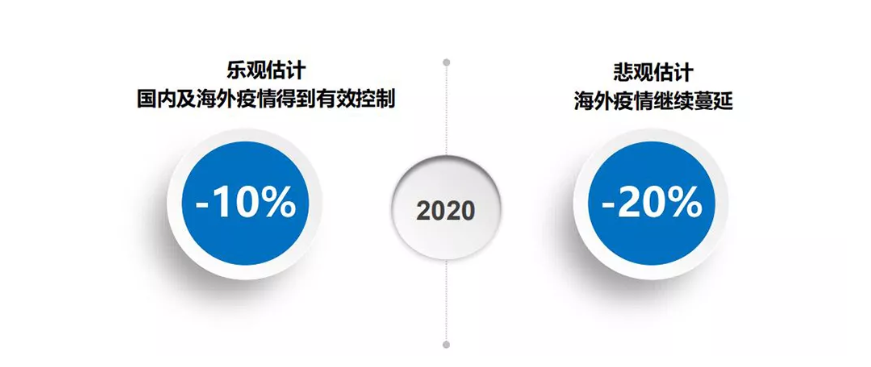

预测与判断:

汽车市场未来预测:

今年到8月份的时候,乐观的情况下大概在-10%左右,而悲观的情况下可能是-20%。明年可能判断应该是一个正增长,但是不会太多,不会像GDP这样反弹的特别高。

明年判断可能是在1.5%左右的增长。正增长就是2372万这样的水平,按照目前的判断,可能还是一个低速的正增长,现在最乐观的估计到2025年可能会到2775万,这是一个比较乐观的估计,如果悲观的在中大概就2600多万,略超过去年2577万。

总体来说,中国消费群体庞大,但中国宏观经济能不能让那些低收入的群体他们的收入增加最后能够进入汽车社会也是需要考量的一个问题。

还有一个关键在于是中美关系,比如说25%的关税,国内自主研发的制动器、刹车盘出口到美国这个是不可持续的状态。

目前形势不容乐观,国内的车企还是要做好底线思维,对于各种情况需考虑充分。

乐观的情况要估计到,而对于悲观的形势中更多的困难,企业也要尽量做好准备。

- 上一篇:冲压成本优化

- 下一篇:路噪产生的原因及评价方法